名江蘇教育黃頁新浪微博") 新浪微博

新浪微博

江蘇教育信息

綜合發(fā)布查詢平臺(tái)

江蘇教育信息

綜合發(fā)布查詢平臺(tái)

平安校園")

名-南京網(wǎng)絡(luò)教育-教育培訓(xùn)--江蘇教育黃頁")

手機(jī)套餐優(yōu)惠多多")

員考試 PHP教程 自考 注冊會(huì)計(jì)師 會(huì)計(jì)證 統(tǒng)統(tǒng)免費(fèi)下")

教育部網(wǎng)站9月30日顯示,近日,經(jīng)國務(wù)院同意,教育部等十一部門聯(lián)合印發(fā)《關(guān)于促進(jìn)在線教育健康發(fā)展的指導(dǎo)意見》(以下簡稱《指導(dǎo)意見》)。《指導(dǎo)意見》明確,到2020年,大幅提升在線教育的基礎(chǔ)設(shè)施建設(shè)...

教育部網(wǎng)站9月30日顯示,近日,經(jīng)國務(wù)院同意,教育部等十一部門聯(lián)合印發(fā)《關(guān)于促進(jìn)在線教育健康發(fā)展的指導(dǎo)意見》(以下簡稱《指導(dǎo)意見》)。

《指導(dǎo)意見》明確,到2020年,大幅提升在線教育的基礎(chǔ)設(shè)施建設(shè)水平,互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等現(xiàn)代信息技術(shù)在教育領(lǐng)域的應(yīng)用更加廣泛、在線教育模式更加完善,資源和服務(wù)更加豐富。到2022年,現(xiàn)代信息技術(shù)與教育實(shí)現(xiàn)深度融合,在線教育質(zhì)量不斷提升,資源和服務(wù)標(biāo)準(zhǔn)體系全面建立,學(xué)習(xí)型社會(huì)建設(shè)取得重要進(jìn)展。

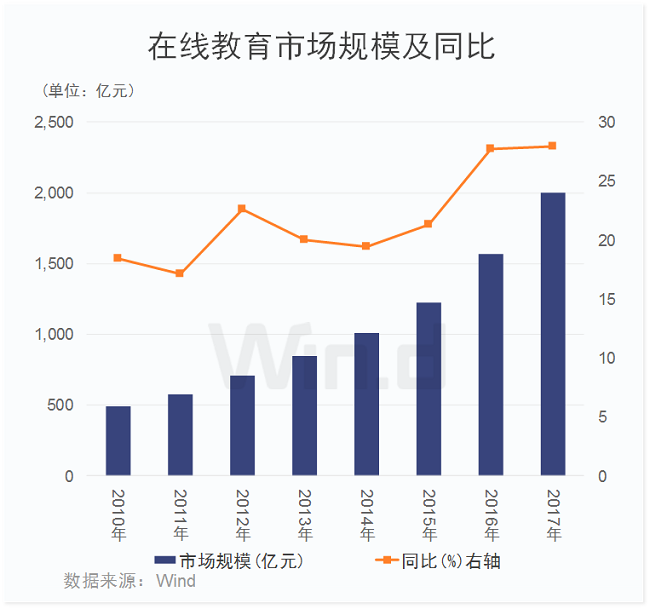

在線教育市場規(guī)模快速增長

數(shù)據(jù)顯示,近年來,我國在線教育市場規(guī)模快速增長,從2010年的不足500億元,上漲至2017年的超過2000億元,近幾年復(fù)合增速均在20%以上。

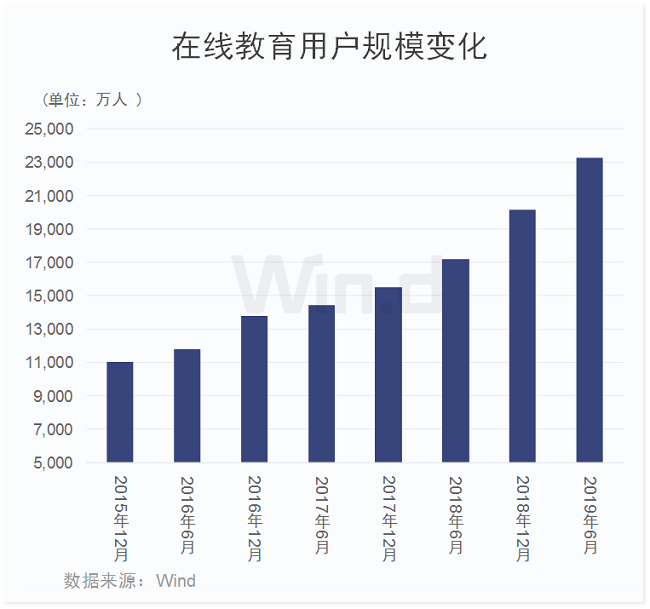

用戶規(guī)模超2億人

除了市場規(guī)模持續(xù)攀升外,在線教育用戶規(guī)模也快速增長。2015年,用戶規(guī)模達(dá)1.1億人,到了2018年已經(jīng)突破2億人,2019年6月份超過2.3億人,相比2015年底實(shí)現(xiàn)翻倍。

要點(diǎn)匯總

指導(dǎo)意見提出,發(fā)展在線教育,有利于構(gòu)建網(wǎng)絡(luò)化、數(shù)字化、個(gè)性化、終身化的教育體系,有利于建設(shè)“人人皆學(xué)、處處能學(xué)、時(shí)時(shí)可學(xué)”的學(xué)習(xí)型社會(huì)。要點(diǎn)如下:

1、堅(jiān)持融合融通。加快科技與教育深度融合,推動(dòng)線上教育與線下教育良性互動(dòng)、校內(nèi)教育與校外教育有機(jī)銜接,培育教育服務(wù)新業(yè)態(tài),全面提升教育服務(wù)經(jīng)濟(jì)社會(huì)發(fā)展能力。

2、滿足多樣化教育需求。鼓勵(lì)社會(huì)力量舉辦在線教育機(jī)構(gòu),開發(fā)在線教育資源,提供優(yōu)質(zhì)教育服務(wù)。

3、推動(dòng)線上線下教育融通。鼓勵(lì)學(xué)校通過國家數(shù)字教育資源公共服務(wù)體系,加大在線教育資源研發(fā)和共享力度,擴(kuò)大名校名師網(wǎng)絡(luò)課堂等教學(xué)資源的輻射面。

4、培育優(yōu)質(zhì)在線教育資源。實(shí)施“教育大資源共享計(jì)劃”,匯聚互聯(lián)網(wǎng)教學(xué)、科研、文化資源,拓展完善國家數(shù)字教育資源公共服務(wù)體系。

5、推進(jìn)產(chǎn)學(xué)研用一體化發(fā)展。鼓勵(lì)職業(yè)院校、普通高校、科研院所、企業(yè)等密切合作,深入實(shí)施產(chǎn)學(xué)合作協(xié)同育人項(xiàng)目,圍繞在線教育打造資源共享、開放共建的創(chuàng)新聯(lián)合體。

6、加強(qiáng)在線教育人才培養(yǎng)。鼓勵(lì)職業(yè)院校、普通高校結(jié)合社會(huì)需要和辦學(xué)特色,加強(qiáng)人工智能、物聯(lián)網(wǎng)、大數(shù)據(jù)、網(wǎng)絡(luò)安全等相關(guān)專業(yè)建設(shè),大力推進(jìn)“互聯(lián)網(wǎng)+”“智能+”教育教學(xué)改革,促進(jìn)學(xué)科交叉融合,培養(yǎng)在線教育行業(yè)發(fā)展各類急需人才。

7、建立規(guī)范化準(zhǔn)入體系。包括制定在線教育準(zhǔn)入負(fù)面清單,允許各類主體依法平等進(jìn)入未納入負(fù)面清單管理的領(lǐng)域,對負(fù)面清單適時(shí)動(dòng)態(tài)調(diào)整。按照國家有關(guān)規(guī)定,規(guī)范面向中小學(xué)生利用互聯(lián)網(wǎng)技術(shù)實(shí)施的學(xué)科類校外線上培訓(xùn)活動(dòng)。

8、加強(qiáng)基礎(chǔ)設(shè)施建設(shè)。包括實(shí)施“數(shù)字校園規(guī)范建設(shè)行動(dòng)”,全面改善學(xué)校網(wǎng)絡(luò)和接入條件,加快建設(shè)教育專網(wǎng),到2022年實(shí)現(xiàn)所有學(xué)校接入快速穩(wěn)定的互聯(lián)網(wǎng)。鼓勵(lì)社會(huì)力量參與在線教育基礎(chǔ)設(shè)施建設(shè)和運(yùn)營管理,提供專業(yè)化服務(wù)。

9、落實(shí)財(cái)政支持政策。各地完善政府購買優(yōu)質(zhì)在線教育資源與服務(wù)的相關(guān)制度,將在線教育資源與服務(wù)納入地方政府購買服務(wù)指導(dǎo)性目錄。統(tǒng)籌利用現(xiàn)有資金渠道,加強(qiáng)在線教育平臺(tái)建設(shè)與示范應(yīng)用。

10、拓展金融支持渠道。鼓勵(lì)銀行等金融機(jī)構(gòu)開發(fā)符合在線教育特點(diǎn)的金融產(chǎn)品。利用創(chuàng)業(yè)投資基金、天使投資及資本市場融資等多種渠道,引導(dǎo)社會(huì)資本支持在線教育發(fā)展。支持符合條件的在線教育企業(yè)發(fā)行“雙創(chuàng)”專項(xiàng)債務(wù)融資工具、創(chuàng)新創(chuàng)業(yè)公司債券。

機(jī)構(gòu)觀點(diǎn)

民生證券分析師強(qiáng)超廷、應(yīng)瑛發(fā)布研報(bào)稱,近期在線教育公司最新財(cái)報(bào)均已披露,51talk、流利說均實(shí)現(xiàn)2019Q2凈虧損收窄,跟誰學(xué)實(shí)現(xiàn)同期扭虧為盈,其中K12相關(guān)業(yè)務(wù)營收與培訓(xùn)人次的增速亮眼,新東方在線相關(guān)業(yè)務(wù)營收同比增加80%,付費(fèi)人數(shù)同比增加188.3%;51talk的菲教青少一對一營收占比超過八成,跟誰學(xué)2019H1付費(fèi)人數(shù)增至80萬人,同比增加234.6%,總體看在線教育凈虧損在逐步收窄,盈利表現(xiàn)有所好轉(zhuǎn)。認(rèn)為在線教育行業(yè)景氣度逐步上升,盈利能力逐步體現(xiàn),賽道前景日益明朗。

推薦兩個(gè)邏輯,看好三個(gè)板塊。第一,看政策。1)建議關(guān)注職業(yè)教育。保就業(yè)形勢下,判斷未來國家政策將持續(xù)加碼利好職教產(chǎn)業(yè),行業(yè)景氣度向好確定性最強(qiáng)。2)建議關(guān)注教育信息化。今年有望成為教育信息化2.0政策落地元年,新需求帶動(dòng)行業(yè)規(guī)模提升。重點(diǎn)關(guān)注標(biāo)考更新周期啟動(dòng),相關(guān)產(chǎn)業(yè)景氣度不斷提升。第二,看需求。推薦培訓(xùn)行業(yè)。雖然受一定政策約束,但中考、高考指揮棒不變的大邏輯下,課外輔導(dǎo)仍是剛需,看好市場需求持續(xù)釋放。

中信證券分析師姜婭、馮重光發(fā)布研報(bào)稱,教育行業(yè)投資主邏輯首先圍繞政策,相對而言,目前對幼兒、K9校內(nèi)階段監(jiān)管最為嚴(yán)格,規(guī)范課外培訓(xùn)雖有短期影響但無實(shí)質(zhì)沖擊,職教、高校最為支持。近期校外線上培訓(xùn)規(guī)范性文件落地,對于機(jī)構(gòu)資質(zhì)、教學(xué)內(nèi)容、培訓(xùn)時(shí)長、資金監(jiān)管等作出具體規(guī)定,有利于行業(yè)良性發(fā)展,利好規(guī)范度較好的龍頭企業(yè)。

國泰君安分析師訾猛、張睿發(fā)布研報(bào)稱,教育行業(yè)總體規(guī)模過萬億并呈現(xiàn)持續(xù)增長的態(tài)勢:K12教育規(guī)模穩(wěn)步增長,一方面得益于教育意識(shí)的提升,另一方面得益于低線城市和素質(zhì)教育的市場開發(fā);而職業(yè)技能教育行業(yè)在學(xué)歷競爭日益加劇的大背景下有望快速發(fā)展。教育行業(yè)市場集中度低,在國家政策日益趨嚴(yán),正規(guī)的龍頭企業(yè)市占率有望提升。

K12教育行業(yè)整合升級,低線城市與素質(zhì)教育空間大。國內(nèi)K12教育行業(yè)目前以課外輔導(dǎo)為主,市場接近4000億。近年來,K12人群的持續(xù)增長以及學(xué)習(xí)競爭壓力的增加,使得K12教育行業(yè)得以快速增長。未來,一方面隨著教育意識(shí)的提升,學(xué)生參培率有望進(jìn)一步提升;另一方面,向低線城市擴(kuò)張和開拓素質(zhì)教育市場將帶來新的增量。目前國內(nèi)K12教育CR2只有4%,行業(yè)十分分散,在國家政策日益趨嚴(yán)的大背景下,龍頭企業(yè)或?qū)⑹芤妗?/p>

職業(yè)技能教育市場前景廣闊,龍頭市占率提升空間大。隨著國內(nèi)就業(yè)競爭持續(xù)加劇,職業(yè)技能教育市場增長空間大,根據(jù)弗若斯特沙利文測算,2021年非學(xué)歷職業(yè)教育培訓(xùn)市場規(guī)模將達(dá)到4191億元人民幣,相比于2018年將增長38%。而中國職業(yè)技能培訓(xùn)市場行業(yè)集中度仍很低,CR3市占率僅為2.5%,龍頭企業(yè)憑借豐富的運(yùn)營經(jīng)驗(yàn)、強(qiáng)大的品牌力以及資本實(shí)力,市占率有望持續(xù)提升。

來源:本文內(nèi)容搜集或轉(zhuǎn)自各大網(wǎng)絡(luò)平臺(tái),并已注明來源、出處,如果轉(zhuǎn)載侵犯您的版權(quán)或非授權(quán)發(fā)布,請聯(lián)系小編,我們會(huì)及時(shí)審核處理。

聲明:江蘇教育黃頁對文中觀點(diǎn)保持中立,對所包含內(nèi)容的準(zhǔn)確性、可靠性或者完整性不提供任何明示或暗示的保證,不對文章觀點(diǎn)負(fù)責(zé),僅作分享之用,文章版權(quán)及插圖屬于原作者。

聯(lián)系郵箱:service#改成@jsedu114.com

地 址:中國●江蘇

南京市秦淮區(qū)洪武路359號1506室

Copyright©2013-2025 ?JSedu114 All Rights Reserved. 江蘇教育信息綜合發(fā)布查詢平臺(tái)保留所有權(quán)利

![]() 蘇公網(wǎng)安備32010402000125

蘇ICP備14051488號-3技術(shù)支持:南京博盛藍(lán)睿網(wǎng)絡(luò)科技有限公司

蘇公網(wǎng)安備32010402000125

蘇ICP備14051488號-3技術(shù)支持:南京博盛藍(lán)睿網(wǎng)絡(luò)科技有限公司

南京思必達(dá)教育科技有限公司版權(quán)所有 百度統(tǒng)計(jì)